هدف اصلی و منطقی هر شرکتی کسب سود است. سود خالص نشان می دهد که پس از کسر هزینه ها و مخارج چقدر از درآمد شرکت باقی می ماند. سود خالص را بطور کلی می توان:

- جهت رشد و توسعه شرکت در حساب سود انباشته نگهداری کرد.

- به عنوان سود نقدی بین سهامداران تقسیم کرد. (DPS یا سود نقدی سهام)

بدیهی است که یک مدیر باید آگاهی کامل از سود دهی فعالیتها و در نتیجه سود شرکت داشته باشد. همچنین بعد از مطالعه این مقاله پیشنهاد می کنم مقاله حاشیه سود خالص را نیز مطالعه بفرمایید.

فرمول محاسبه

برای محاسبه سود خالص به شیوه زیر عمل می کنیم:

- از درآمدهای عملیاتی شرکت، بهای تمام شده آن را کم می کنیم.

- آنچه حاصل شده است را سود ناخالص شرکت می نامیم.

- بعد از کسر هزینه های سربار و سایر هزینه های غیر مستقیم و در نظر گرفتن سایر درآمدهای عملیاتی، سود و زیان عملیاتی بدست می آید.

- آنچه تا به اینجا حاصل شده است را EBIT یا درآمد قبل از کسر مالیات بهره و مالیات نیز می گویند. (Earnings before interest and taxes)

- اگر از عدد حاصل شده هزینه های مالی و مالیات را کم کنیم، سود خالص (Net Profit) بدست می آید.

مثال از نحوه محاسبه

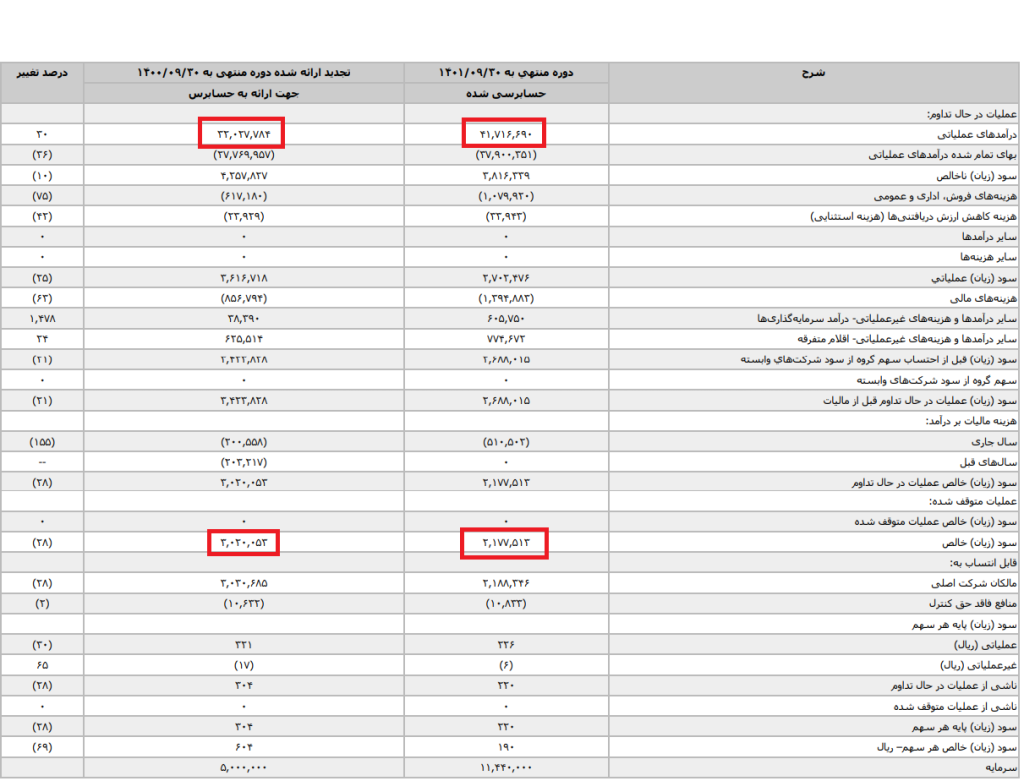

سود خالص شرکت پرداخت الکترونیک سامان کیش در دوره منتهی به 1401/09/30 طبق محاسبات زیر حدود 217 میلیارد تومان است.

این عدد در سال مالی منتهی به 1400/09/30 حدوداً برابر 302 میلیارد تومان بوده است.

جالب است که در این دو دوره مالی درآمد عملیاتی این شرکت به ترتیب 4171 میلیارد تومان و 3202 میلیارد تومان بوده است.

نکات مهم:

- اطلاعات مورد نیاز برای محاسبه از صورت سود و زیان شرکت می توان استفاده کرد.

- صورتهای مالی شرکتهای پذیرفته شده در بورس اوراق بهادار در سایت کدال موجود است.

- دقت داشته باشید تهیه صورت سود و زیان می تواند با مشکلاتی همراه باشد، این مشکلات را در مقاله مشکلات گزارشگری مالی مرتبط با ترازنامه و صورت سود و زیان و صورت جریان وجوه نقد مطالعه بفرمایید.

- یکی از نقدها به سود خالص، عدم محاسبه هزینه سرمایه در این سود است.